Câmara e Prefeitura Municipal de Fazenda Rio Grande tem irregularidades apontadas pelo TCEPR

Da Redação

Mais uma vez o município de Fazenda Rio Grande protagoniza um episódio triste no Tribunal de Contas do Estado do Paraná (TCE-PR). Desta vez, o município e a câmara Municipal apresentaram irregularidades no relatório de Gestão fiscal do 1° Quadrimestre de 2017.

O relatório de Gestão fiscal é um instrumento de transparência da Lei Complementar nº 101, de 4 de maio de 2000, intitulada Lei de Responsabilidade Fiscal (LRF), o RGF foi instituido com o objetivo de garantir o equilíbrio nas contas públicas, pelo cumprimento de metas de resultados entre receitas e despesas, com limites e condições para a renúncia de receita e a geração de despesas com pessoal, seguridade, dívida, operações de crédito, concessão de garantia e inscrição em restos a pagar.

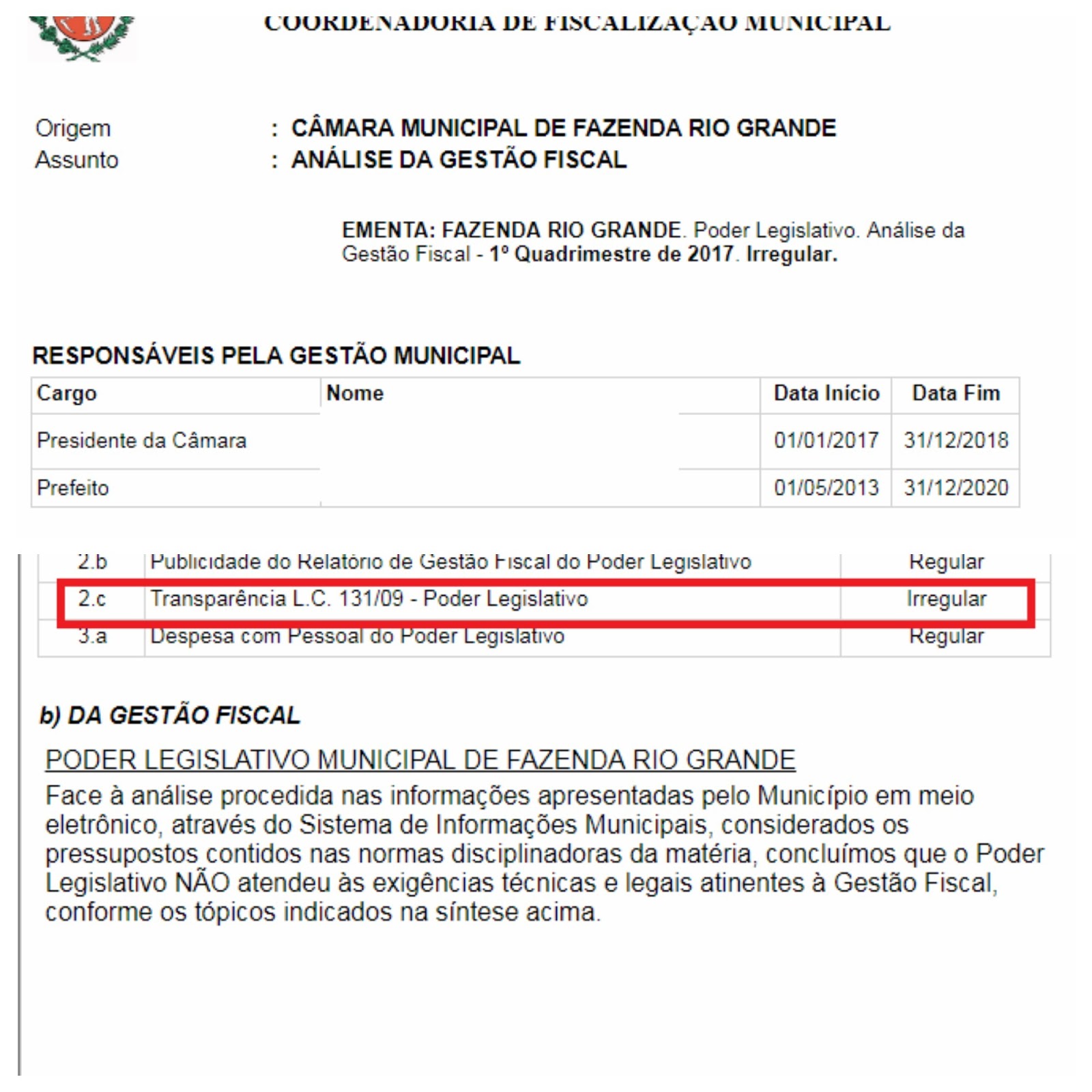

A Câmara Municipal deixou de atender alguns tópicos, no qual a conclusão do tribunal foi irregular nesses itens, conforme segue parecer, “b) DA GESTÃO FISCAL PODER LEGISLATIVO MUNICIPAL DE FAZENDA RIO GRANDE Face à análise procedida nas informações apresentadas pelo Município em meio eletrônico, através do Sistema de Informações Municipais, considerados os pressupostos contidos nas normas disciplinadoras da matéria, concluímos que o Poder Legislativo NÃO atendeu às exigências técnicas e legais atinentes à Gestão Fiscal, conforme os tópicos indicados na síntese acima.”

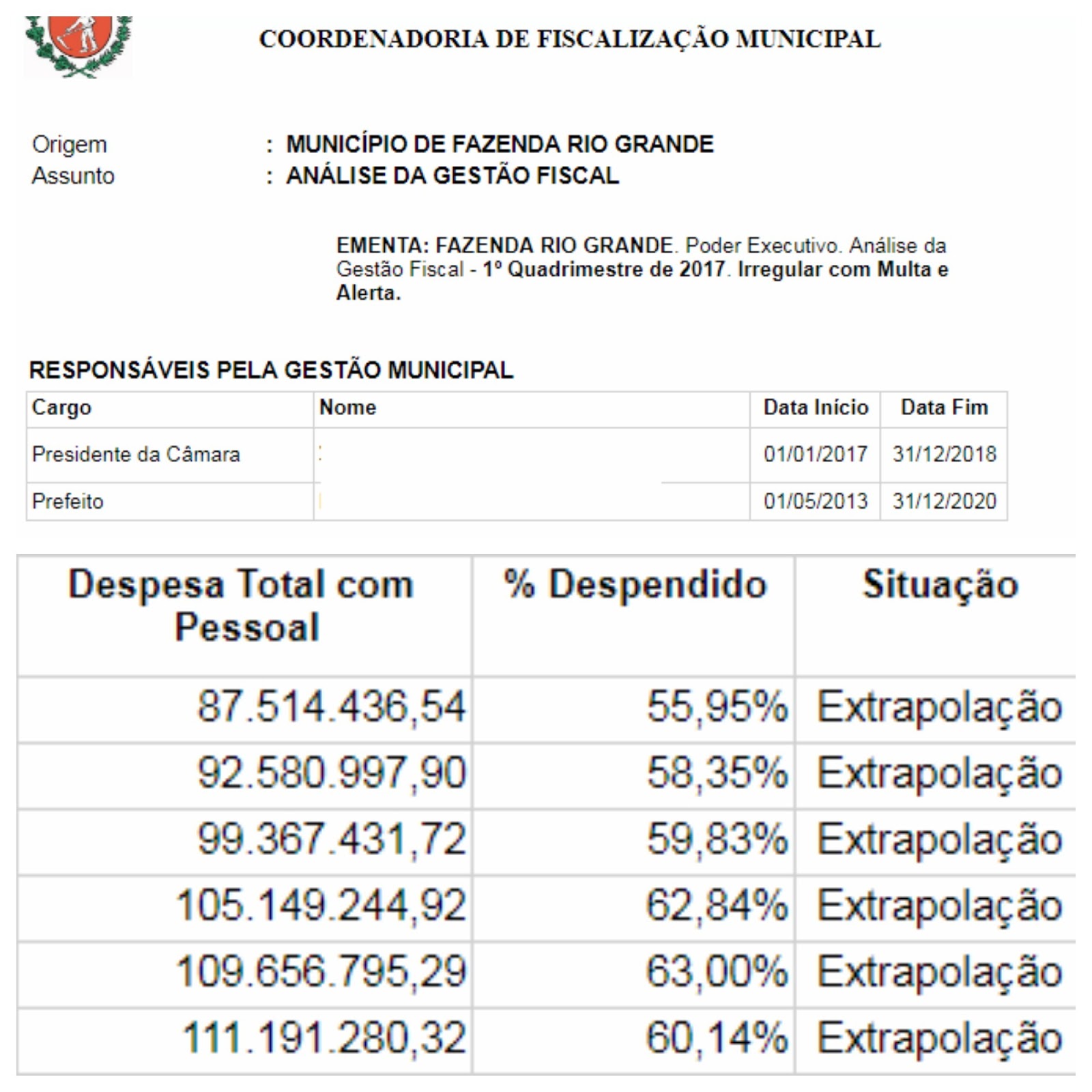

Já a Prefeitura do Município, além de apresentar irregularidades ainda houve indicativo de multa e alerta. O relatório ainda destacou que o município continua extrapolando o limite de despesas com pessoal, fechando o quadrimestre com um percentual de 60,14% chegando a R$ 111.191.280,32 em 30 de Abril de 2017 que foi a data base. Conforme diz o parecer, “b) DA GESTÃO FISCAL PODER EXECUTIVO MUNICIPAL DE FAZENDA RIO GRANDE Face à análise procedida nas informações apresentadas pelo Município em meio eletrônico, através do Sistema de Informações Municipais, considerados os pressupostos contidos nas normas disciplinadoras da matéria, concluímos que o Poder Executivo NÃO atendeu às exigências técnicas e legais atinentes à Gestão Fiscal, cabendo, ainda, a aplicação de multa em relação ao item indicado na síntese acima, nos termos do art. 5º, § 1º, da Lei 10028/2000.”

A situação tem se arrastado a anos no município que tem convivido com os gastos excedentes em despesas com pessoal, conforme o art. 20, III, b, da LRF, no qual, além de diversos alertas e possiveis multas, tem feito com que o município esteja “negativado” perante o órgão, não obtendo a certidão negativa para obtenção de transferências voluntárias.